经济下行期投什么?在线视频行业无疑是最值得关注的焦点之一。

在线娱乐行业关注谁?美国看$奈飞(NFLX)$,中国看$爱奇艺(IQ)$ 。

截至 2019 年二季度末,高瓴资本共计持有美股市值为 76.06 亿美元。其中第一重仓股就是爱奇艺,持仓市值高达10.43亿美元,占整个组合约14%的比重。而在最新的机构股东名单,以摩根斯坦利、美国银行、德意志银行为主的国际知名财团也不甘落后,纷纷持续增持爱奇艺。

高瓴资本为什么这么看好爱奇艺?国际知名财团为什么也纷纷增持?相信所有人都会问这个问题。毕竟,高瓴资本是大家公认的中国最顶级投资机构,高瓴资本的投资决策,值得每一个投资者关注。

今天我们就重点聊下这家公司。同时我在文末设置了悬赏,欢迎大家讨论。

先说我的整体判断:在一个景气度不断向上的行业,遇到一家足够接地气、足够有效率的上市公司,对于投资人来说,是一件幸运的事情。爱奇艺,就是幸运之一。

第一,爱奇艺收入的天花板还远远没有达到,未来空间巨大;其多元化打法又将天花板向上提了很多。

爱奇艺过去几年积极打造的“影+漫+综+游”泛娱乐生态,正在为收入增长创造贡献,上季度营收同比增长15%至71亿元,成绩不错。

考虑到$奈飞(NFLX)$单季已经可以达到近50亿美元收入,以及中国市场的广阔空间、更接地气更加系统的商业化努力,爱奇艺收入的天花板还远远没有达到。

我甚至认为,中国厂商的商业模式创新能力全球一流,未来$奈飞(NFLX)$这样的美国巨头会向爱奇艺学习,正如同Facebook会向腾讯学习一样。

第二,成本的可控将是大概率意义上的确定性事件,本土化的市场环境,加上更加接地气的产品运营,不断将成本向下控制。

部分投资人担心这个行业商业模式过重,成本过高,但未来看,这不会是一个特别突出的问题。原因是本土市场环境正在发生一些微妙的变化,而爱奇艺的内容产品设计也越来越受欢迎,通过较低的成本可以带来更高的效率。这个夏天火爆的《乐队的夏天》就是明证。

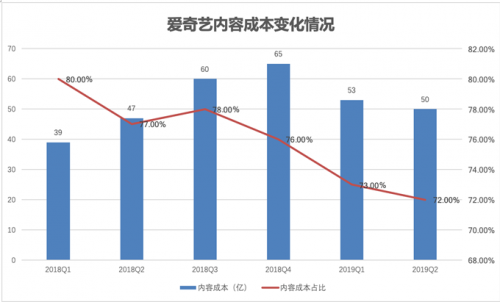

实际上,内容成本的控制,在数据上已经得到验证。

第三,短期亏损从来不是问题,甚至是一种必要的策略;只要影响力持续扩张,长期的业绩增长是自然而然的事情。

爱奇艺的商业模式下,成本投入在前,收入和影响力的收获在后,所以当期亏损不是核心问题。问题是如何抓住市场扩张的机会,持续保持强大的影响力。至于后续收入,那是自然而然的事情。

收入的巨大成长空间加上成本日益可控,盈利已经只是时间问题。

接下来,具体讲讲我的分析思路。

1、在线视频是经济下行期最值得关注的行业之一

全球市场,已经很难找到一个行业,能够做到在目前的经济形势下,拥有如此之多的2C用户主动付费,并保持如此之高的2C付费用户增长速度。

在北美市场,Netflix、Spotify的会员规模已经高达1.5亿、1.08亿,同比增长 22% 、31%。

国内市场,腾讯视频2019Q2的会员规模实现30%的同比增幅,达到9690万;爱奇艺的订阅会员规模则高达 1.005 亿,同比增长 50%。

会员规模大幅增长带来的是会员服务收入的增长。第二季度,爱奇艺会员服务带来的收入达到34.12亿元,增长40%。

在此之前的2018Q3、2018Q4、2019Q1,爱奇艺会员服务的增速分别为67%、66%、64%。

未来,国内市场仍将进一步高速增长。以北美总人口3.64亿,Netflix在北美地区订阅数是6010万计算,付费人口占比16.67%。如果爱奇艺达到这个付费比例,订阅会员规模仍有高达一倍多的增长空间。这块增长可以通过市场下沉、扩充受众实现,拼多多在电商业务上已经证明了可行性。

单个会员的付费价值也有一定的提升空间。Netflix在了美国本土地区的基本套餐价格是每月8.99美元,标准套餐价格是每月12.99美元,高级套餐费用是每月15.99美元。

国内用户在各大平台的包年价格也就是30美元左右,通过提供更加创新的技术产品,比如AI算法智能推荐、杜比与HDR体验升级、互动剧新形式等创新产品,未来各大平台均有一定机会提升单客户价值。

简单粗略来说,会员收入=会员规模*单个会员付费。未来,会员收入仍将获得高速成长。

在目前的经济形势下,还有哪个行业能有如此之多的2C用户主动付费?还有哪个行业的2C付费用户能有如此之高的成长?

在线视频,几乎是唯一。这也正是这个行业在当下最大的魅力所在。

2、“影+漫+综+游”,本土化创新商业模式打开收入天花板

会员服务,已经是非常好的商业模式。Netflix二季度靠会员获得了49.23亿美元收入,这个数字对大部分行业来说,是遥不可及的。

但本土在线视频公司依靠商业模式创新,未来的路可能更宽广。

以爱奇艺为例,它在过去四个季度的营收情况及占比(单位:亿元)如下:

没错,会员收入占比已经在50%以下,在线广告、内容分发、电商、游戏、艺人经纪等业务的收入规模已经渐成规模。

现在,只有在线广告、内容分发在财报中单列。可能用不了多长时间,其他收入里就会有比较优质的业务能被单独放进财报。

比如,爱奇艺正在强化的IP 全产业链开发。

2019Q2 期间,其围绕爆款剧集《破冰行动》《无主之城》,爱奇艺推出了包括同名小说、动漫、知识付费等在内的多种娱乐内容。爱奇艺正借助剧集、文学、知识付费、动漫、游戏等形式创新衍生,延长 IP 生命周期,提升其货币化效率。

另外,垂直业务线除阅读、艺人经纪等表现可圈可点外,游戏业务也在收购天象互娱后实现了强劲增长。在爱奇艺世界大会的开幕式上,龚宇提到了手游《疯狂原始人》,这是爱奇艺首次将顶级好莱坞动画电影改编而成的游戏,在苹果商店首发当日就获得了免费游戏榜的排名第一,同时也获得AppStore和本地安卓应用商店的多次重点推荐。

各项收入齐头并进的背景是,爱奇艺自 2014 年开始打造的“影+漫+综+游”泛娱乐生态。

这是一个很大的创新。我个人认为,以爱奇艺为首的中国在线视频公司具备极高的本土商业模式创新能力。用不了多长时间,国外的Netflix、Spotify都会来学爱奇艺、腾讯视频;正如同facebook一定要向腾讯学习商业变现一样。

当然,有一点是客观的。中国拥有14亿人的本土市场,在这样大规模的市场做商业创新,和在绝大多数其他国家相比都是更加顺理成章的事情。

3、成本控制的快进键已经按下,这是很关键的一点

利润=收入-成本。我们在前两部分已经提及了收入天花板很高,收入增长的手段很丰富;现在主要来谈成本的可控。

部分投资人对在线视频行业,尤其对长视频,并不感冒。重要的原因是商业模式过重,内容成本过高,利润都被上游版权方和大明星吃掉了。

但是,我们很可喜地发现,情况正在发生改变。Q2财报显示,爱奇艺运营成本中的大头——内容成本支出为 50 亿元,相比上季度减少了约3亿元人民币。实际上,过去几个季度,爱奇艺的内容成本及占比一直在下降,同比增速也在逐步放缓。2019Q2,内容成本较2018Q2同比增长6.4%,远低于同期15%的营收增速,内容开支得到良好地控制。

得益于内容成本的降低,爱奇艺二季度总营收成本同比增长14%,内容成本这个数据创下了近六个季度以来的最低值。

成本的降低,原因有三:

第一,目前的政策限制了明星的超高薪酬。

2018年中,中宣部等部门下发通知,限制天价片酬。

随后,爱奇艺、优酷、腾讯视频三家视频网站、正午阳光等六大影视制作公司联合声明,将严格执行上述规定。此外,平台采购和制作的所有影视剧,演员的单集片酬(含税)不得超过100万元人民币,总片酬(含税)不得超过5000万元人民币。

爱奇艺的数据已经开始显现效果。自制剧成本方面,从2018Q3开始,演员片酬从此前的 8000万-1.2亿降到 5000万以内。

其二,上游议价能力下降。

对于上游拥有版权的制片方来说,他们制作的传统类型节目与年轻受众吻合度逐渐下降,创新力不够。这意味着他们的内容需要更多渠道推广才能更多地触达用户。双方议价能力“此消彼长”。

目前,在线视频行业的采购版权成本,已经从单集电视剧超1500万回落到800万以下。

其三,接地气的自制内容是性比价很高的事情。

Netflix自制的《纸牌屋》一季13集便投入1亿美金,这样的产品固然很好,但投入大、不可控,并非最好的商业模式。

视频平台需要的是更好的创意、更有把控力的自制内容和更多的运营、推广手段,这一点爱奇艺做的很好。

这个夏天,爱奇艺推出《乐队的夏天》,堪称现象级网综,在豆瓣获得8.7的高评分,连续八周霸榜豆瓣国内口碑综艺榜,并在微博获得40多亿的阅读量曝光。加上之前推出的脱口秀和嘻哈节目,爱奇艺在网综这块的制作能力已经非常稳固。

综合这三点,简单来说就是:中国的在线视频市场环境很好,各大公司的运营策略有效,这是成本控制的根源。

长远来看,视频平台跟上游内容供应方的关系会更趋于平等,从而能够获得更高的议价权。在自制内容方面,市场上较几年前出现了更多导演、编剧、演员人才,拥有更高的观众认可度。这些对于爱奇艺的内容成本控制也会产生长期的正向效果。

4、结语:中国最顶级投资机构为什么将爱奇艺列为第一重仓股

现在,我们知道,中国最顶级的投资机构高瓴资本为什么将爱奇艺列为第一重仓股。

因为在线视频行业的收入天花板很高,爱奇艺收入的获取方式足够多元且有效;

因为部分投资人担心的成本控制问题已经越来越不是问题。成本的控制由于市场环境的变化以及创新的运营方式,越来越稳定。

我认为,爱奇艺当下的亏损更像是一个“策略”,这是为了在未来获得更大规模收入。

中央机构|人大机构|国家主席|国务院|最高人民法院|最高人民检察院|政协机构|民主党派|群众团体|驻外机构|友情链接

中国互联网视听节目服务自律公约|网络110报警服务|12321垃圾信息举报中心|中国新闻网站联盟

版权所有 中国互联网新闻中心 京ICP备12018864号-15

关于我们|人员查询| 法律顾问:北京岳成律师事务所|本站地图|违法和不良信息举报电话:010-51917256|刊登广告|对外服务:访谈直播广告展会无线